终结“高利贷、砍头息”之剑!

《民营经济促进法》已于5月20日正式施行。8月8日,最高人民法院发布了《关于贯彻落实〈中华人民共和国民营经济促进法〉的指导意见》(下称《指导意见》)。《指导意见》其中一大看点,就是剑指“高利贷”、“砍头息”问题。

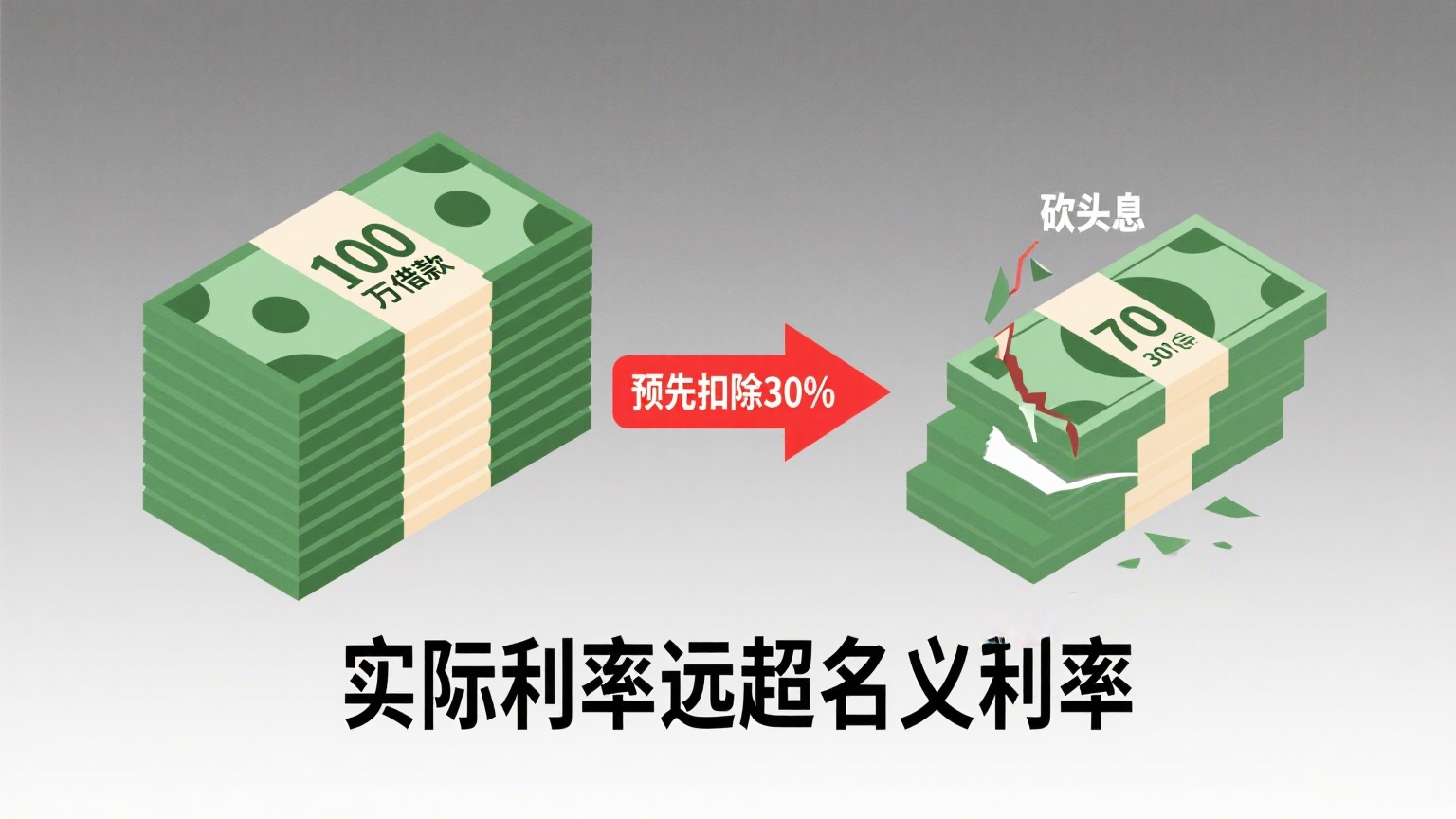

砍头息和高利贷,是近十几年来民间借贷的顽疾。巅峰时年息高达36%,甚至更高。还不包括居间服务商的服务费。笔者曾亲自听一位小老板的哭诉,某年春节前节向小贷公司借贷20万发工资,年息36%。另收10%的居间服务费。且利息和居间服务费先行扣除,也就是所谓的砍头息。小老板实际到手只有10.8万。小老板欲哭无泪。借也活不下去不借也不活不下去。民营企业,尤其是小微民营企业的生存环境真是难以言说。

2021年1月1日正式施行的《民法典》。虽然也禁止了高利贷、“砍头息”。但在现实中,高利贷和“砍头息”依然猖獗。近十几年,高利贷和“砍头息”对民营企业和民营经济造成了不小的伤害。

一、直接加剧企业财务负担,导致资金链断裂

高利贷利率远超法定上限(如超过 LPR 四倍),且常伴随 “砍头息”(预先扣除利息),使企业实际可用资金大幅缩水。例如,某民企借款 1.15 亿元,扣除手续费、高息后仅到手 0.58 亿元,但需按原额偿还,最终因利滚利陷入债务深渊,被迫低价拍卖全部资产(2.65 亿元资产仅售 0.35 亿元)。这种 “名义高贷、实际失血” 的模式直接吞噬企业利润,甚至引发 “还息额超过利润” 的倒挂现象,最终拖垮实体经营。

二、诱发非法债务纠纷,破坏营商环境

高利贷常伴随暴力催收、伪造合同等违法行为。例如,武汉某企业主借款20 万元,一年内被诱导累计借贷1741万元,实际还款2887万元仍被追债470万元,年化利率高达法定上限500倍,涉黑催收手段更直接威胁企业家安全。此类纠纷不仅消耗企业经营精力,还可能导致企业家因“套路贷”被刑事追责,形成“企业倒闭+企业家获刑”的双重打击。

三、扭曲资源配置,扰乱金融秩序

高利贷吸引民间资本流向高风险领域,而非支持实体经济。据统计,温州民间借贷危机中,89%的家庭和60%的企业参与高利贷,1100亿元资金脱离正规金融体系,最终因房地产降温导致250家企业老板跑路,区域经济元气大伤。同时,高利贷的高收益诱使部分金融机构“抽贷断贷”,进一步加剧民企“融资难”困境。

四、阻碍民营经济长期发展,固化融资依赖

高利贷的短期“解渴”效应,使企业忽视正规融资渠道建设,陷入“借新还旧”恶性循环。例如,四川某药企三年间累计偿还1.21亿元仍欠1.27亿元,最终资产被拍卖,错失转型中成药的发展机遇。此外,“砍头息”等潜规则推高全社会融资成本,据测算,民营企业通过非正规渠道融资的综合成本比银行高3-4 倍,严重挤压创新投入空间。

五、法律风险与信用体系破坏

高利贷债务不受法律保护,但企业仍需偿还本金,且可能因“虚假诉讼”被法院强制执行。同时,涉高利贷的企业易被列入失信名单,影响后续融资与市场合作,形成“一次借贷、终身受限”的信用陷阱。

高利贷与 “砍头息” 不仅是民营企业的 “经济毒瘤”,更通过破坏市场规则、侵蚀法治环境,阻碍民营经济的健康发展。正如最高法《指导意见》所指,此类行为已成为制约民营经济的“顽疾”,需通过司法打击(如明确高利贷立案标准)、规范金融机构行为(如禁止随意抽贷)、拓宽正规融资渠道(如认可非典型担保)等综合措施,方能铲除其生存土壤。

所以,《指导意见》的及时出台,具有非常现实的意义:

一、精准破解“融资贵”顽疾,降低企业生存压力

《指导意见》明确将“高利贷”、“砍头息”定性为非法职业放贷行为,通过司法裁判否定“预先扣除利息”的效力,强制以实际出借金额认定本金,并严格限定利率上限(LPR 四倍以内)。这直接斩断了“名义低息、实际高负债”的盘剥链条,避免“还息额超过利润”的恶性循环。

二、区分“高利贷”与“套路贷”,避免刑事打击扩大化

针对实践中“有砍头息即认定套路贷”的误区,《指导意见》延续最高检 “主客观一致” 原则,强调需结合“恶意垒高债务、伪造违约”等行为综合认定犯罪。例如,单纯“砍头息”若未伴随“以贷养贷陷阱”,则属民事违法而非刑事犯罪,避免将正常民间融资误判为刑事犯罪,保护合法融资需求。

三、规范金融机构行为,稳定企业融资预期

《指导意见》首次以司法解释形式禁止金融机构 “随意抽贷断贷”,要求金融机构变更贷款条件需依法协商,从源头减少因资金链断裂引发的企业倒闭风险。同时,通过“非典型担保合法化”(如供应链担保)拓宽融资渠道,助力民营企业以知识产权、应收账款等轻资产获得信贷,缓解“融资难”。

四、修复信用体系,激活企业再生能力

针对高利贷引发的 “失信陷阱”,《指导意见》建立 “失信与失能区分机制”:对因高利贷被迫违约的企业,若积极整改可暂不纳入失信名单,并支持通过重组、引入第三方资金盘活资产。这一举措避免“一次借贷、终身受限”的信用死循环,为受高利贷拖累的民营企业保留重生机会。

五、强化法治威慑,重构民间融资秩序

通过发布典型案例、细化裁判规则(如利息计算方式),《指导意见》将民法典“禁止高利放贷”原则落地为可操作的司法标准,使民间融资从“灰色地带” 转向“阳光化”。数据显示,2025年新规实施后,北京地区民间借贷纠纷中“砍头息”主张采纳率从67%降至12%,涉高利贷的企业破产案件同比下降41%,彰显司法对民营经济的“保护性治理”。

《指导意见》通过“刑事打击+民事规制+信用修复”三位一体的治理模式,既斩断高利贷对民营企业的“吸血链”,又避免误伤合法融资,更以法治手段重构融资秩序,为民营经济卸下“高利贷枷锁”,释放长期发展动能。这不仅是对民营经济促进法的司法呼应,更是以规则之治稳定市场预期、激活民间资本的关键一步。

地址:北京市丰台区果园6号16层电话:15611368410联系邮箱:1038023788@qq.com